Fondos de inversión: referencia para el ahorro en España

Compartimos este artículo de José Luis Manrique, director de Estudios y Estadísticas de Inverco , en el portal especializado FundsPeople en el que destaca la transformación del comportamiento del ahorrador español en los últimos años, con los fondos de inversión como protagonistas.

Si algún instrumento financiero genera confianza en el ahorrador español, ese es el fondo de inversión. No hace tanto (crisis de 2008), la industria de la inversión colectiva, que estaba en máximos en esa época, vio como casi 70.000 millones de euros de ahorro en fondos de inversión eran reembolsados solo en ese año por unos partícipes que, presionados por el entorno, precipitaron sus decisiones de desinversión.

Desde entonces, y aunque solo han pasado 17 años, las cosas parecen haber cambiado de forma notable. No quiere decir que ante eventos de extrema volatilidad el partícipe no haya hecho uso del reembolso como estrategia defensiva, pero en estos últimos años han sido impulsos puntuales sin continuidad temporal. De hecho, solo 15 meses de los últimos 144 los fondos han registrado reembolsos, a pesar de que entre medias tuvimos confinamientos, crisis bursátiles de cierta intensidad, como la de 2018 y 2022, o subidas de tipos de interés tras varios años con tipos nulos.

No cabe duda de que los modelos de distribución de fondos de inversión están ayudando a los partícipes a evitar decisiones precipitadas en momentos de elevada incertidumbre en los mercados, orientando al ahorrador en sus tomas de decisión: hoy en día, las dos terceras partes del patrimonio en fondos distribuido en España cuenta con algún tipo de asesoramiento.

Con la evidencia de que durante estos últimos años quien ahorra en estos productos lo mantiene a pesar de los vaivenes, cabría preguntarse si para el ahorro nuevo los fondos de inversión son atractivos.

Solo por poner en contexto esta cuestión, recordemos que las tasas de ahorro financiero de las familias en España se han mantenido históricamente por debajo de la media de otros países de nuestro entorno, entre otras cosas por nuestro histórico apego al ahorro inmobiliario. No obstante, en los últimos años se observa una tendencia ligeramente creciente en las tasas de ahorro, quizás más por el avance de la renta disponible que por cambios estructurales en el comportamiento del ciudadano medio español.

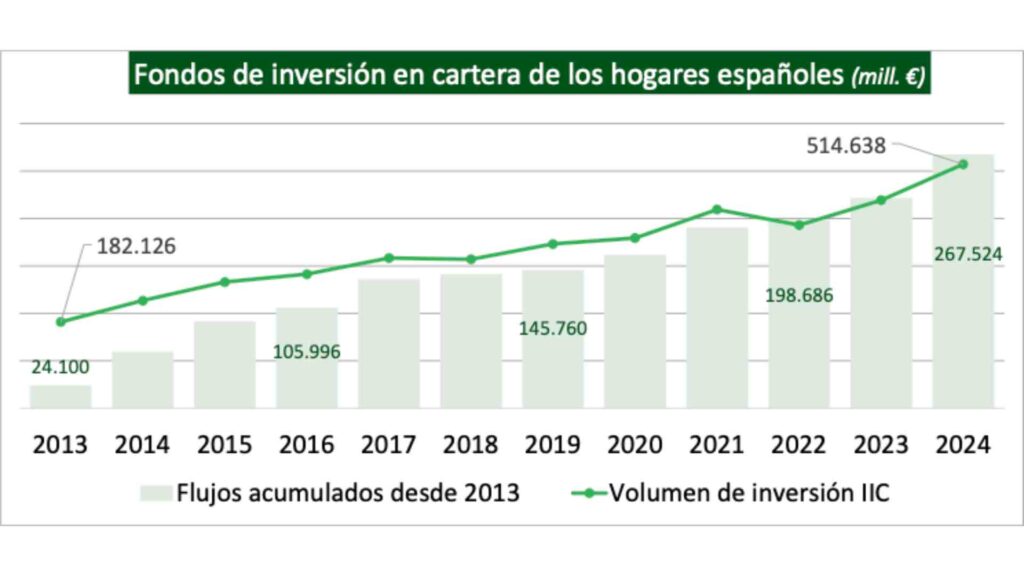

Entiendo que lo anterior ayuda, pero lo que es obvio es que la estructura del ahorro financiero de las familias españolas ha cambiado de forma muy relevante desde 2012. En ese año, los fondos de inversión representaban el 6,3% de todos sus activos financieros (liderados por las cuentas y depósitos bancarios, que representaban casi el 46% de todos lo que los hogares tenían ahorrado). Hoy en día, el cambio es radical, y estos instrumentos ya representan el 16,4% del ahorro de las familias, en un contexto de reducción paulatina del protagonismo de las cuentas bancarias y depósitos, que han pasado a suponer apenas el 35% del total de su balance financiero.

A este incremento de la ponderación de los fondos han contribuido tanto los rendimientos generados por estos vehículos para sus partícipes como, principalmente, las nuevas inversiones de quienes, en un entorno de confianza en el instrumento, han decidido canalizar sus excedentes de ahorro hacia ellos: en estos 12 años, han entrado en los fondos más de 268.000 millones de euros de nuevo ahorro de las familias españolas, siendo el activo financiero con más flujos netos de inversión.

En el contexto de la RIS, no cabe duda de que son un producto idóneo para las aspiraciones de la Comisión Europea respecto a la mayor participación del inversor minorista en los mercados de capitales. Todas las encuestas sobre ahorro financiero publicadas por distintos organismos y entidades, y entre ellas la Encuesta Financiera de las Familias del Banco de España, destacan a los fondos de inversión como el instrumento financiero de elección preferido por los hogares en los últimos años. No obstante, dichas encuestas añaden también como preferido por los minoristas a otro instrumento que no deberíamos dejar en el olvido: los planes de pensiones.

Este producto, con un funcionamiento idéntico al de los fondos de inversión, y con una finalidad de ahorro para la jubilación, ha visto mermada su capacidad de acumulación de capital por sendas limitaciones al máximo de aportación anual, evitando el desarrollo de la previsión social complementaria en España en esta etapa de creciente peso del gasto en pensiones sobre las cuentas públicas. Si bien la idea de incentivar los planes de pensiones de empresa es fundamental, no parece muy oportuno hacerlo a costa de los planes de pensiones individuales, tan populares en España a pesar de los pocos estímulos recibidos.

MÁS EN BANCA PRIVADA

“El poder transformador del arte”

2 semanas

1 min lectura

Mentoring: camino hacia la libertad financiera

2 meses

2 min lectura

La gestora que apostó por las tecnológicas

3 meses

1 min lectura