Según las estadísticas, la empresa española está entre las que más se protege por medio de seguros ante los percances que le puedan surgir. Actualmente las oficinas, comercios e industrias españolas tienen asegurados elementos por un valor agregado que supera ligeramente los 1,6 billones de euros. Para que te hagas una idea, un trabajador tendría que estar en la oficina cinco millones de años para ganar todo ese dinero.

Una industria española tiene un patrimonio medio que proteger por valor de 2,2 millones de euros. Esta cifra es una buena referencia para saber hasta qué punto es importante para los clientes industriales españoles el seguro, pues cualquier percance que pusiera en peligro o volatilizase todo o parte de ese valor sería muy difícil de contrarrestar. No hay que olvidar, además, que detrás de un patrimonio industrial medio de 2,2 millones de euros hay personas que dependen de él, bien como trabajadores directos del establecimiento industrial asegurado, bien a través de otros establecimientos, que, siendo sus proveedores o clientes, dependen de alguna manera de este patrimonio.

¿Qué razones tienen las empresas para contratar seguros para negocios?

Un percance medio en una industria española sale por 3.500 euros; pocas industrias tienen percances baratos y, por eso, cuando los problemas se presentan, es importante contar con una cobertura.

Los malos sucesos ocurren y causan unos 3.000 millones de euros en pérdidas cada año, que son absorbidos precisamente por la institución aseguradora, de forma que se constituye en garante de la continuidad de la actividad.

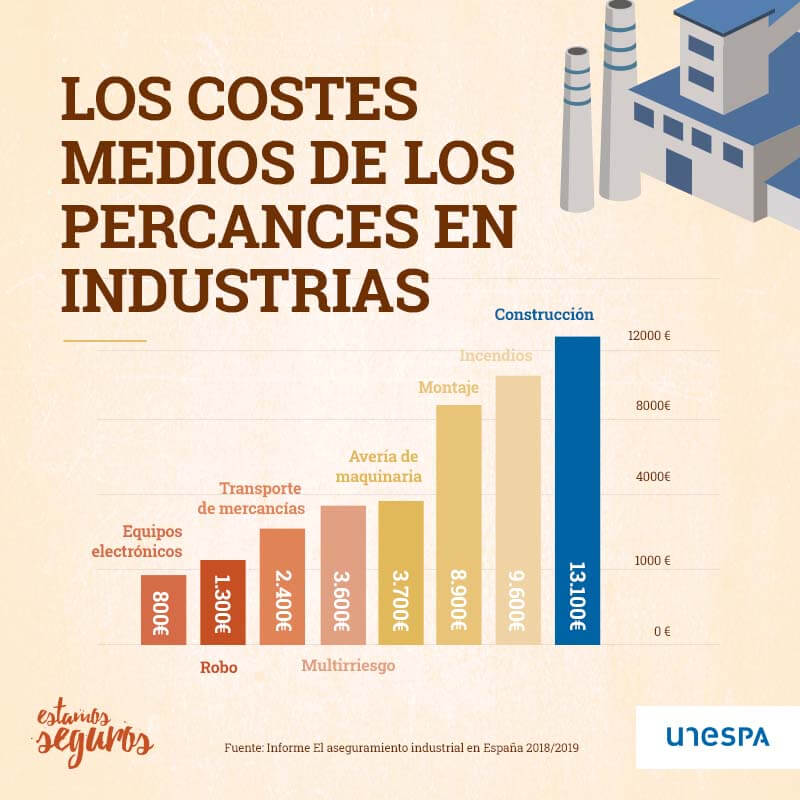

Piensa que la expectativa estadística de un golpe de chapa en un automóvil es que repararlo venga a costar algo menos de 900 euros. Pero esos 900 euros se comparan, por ejemplo, con los casi 13.000 que puede costar un percance en el seguro para negocios más común, que es el multirriesgo. O los 4.700 euros que se lleva un percance por avería de maquinaria. Y aquí estamos hablando de costes promedios, porque en el seguro para negocios, cuando se miran los percances más caros, no es extraño encontrarse costes por encima de los 100.000 euros.

Así las cosas, tal vez incluso se podría decir que el principal servicio que rinde el seguro para negocios no está en los pagos que realiza. El principal servicio está en la sensación de seguridad que le aporta al industrial el hecho de saber que, si ocurren cosas negativas, alguien, el seguro, va a correr con los costes. Como el seguro mutualiza los riesgos, es decir, los reparte entre todos sus asegurados, puede permitirse pedirle a cada cliente que pague una pequeña parte de dicho riesgo. Pero si cada uno de esos clientes tuviese que enfrentarse a la posibilidad de sufrir una pérdida por sí solo, su actitud sería muy diferente. Sin mutualización, debería guardar más recursos, y eso supone que cobraría más por sus productos. Repercutiendo en el cliente final.

Así pues, cada vez que un asegurador le paga 10.000 euros a un transportista que ha sufrido daños en su vehículo o en la mercancía, o 7.800 a un constructor que ha tenido un problema en una obra, ambas son son cifras promedio, no te está pagando a ti todo ese dinero; pero si consumes aquello que llevaba el transportista o te estás comprando un piso, en realidad, sí, te lo estás ahorrando. El seguro para negocios, pues, también está ahí para que a ti, com cliente, te vaya mejor.

Si quieres saber más sobre los seguros qué más le convienen a tu empresa, acércate a tu oficina de Caja Rural de Asturias más cercana.

#comprometidos.

Fuente: UNESPA, Asociación Empresarial del Seguro

Síguenos en...